- โพสต์ขายบ้านด่วน

- สมัครสมาชิก / เข้าสู่ระบบ

-

ภาษาไทย- th

-

THB - ฿

- Advice

- ซื้อบ้านในไทย: คำแนะนำในการซื้อบ้าน

- ซื้อบ้านในไทย: ทำไมต้องซื้อบ้านในไทย?

- กู้ซื้อบ้านให้ผ่านฉลุย เตรียมตัวก่อนยื่นกู้ไม่ยากอย่างที่คิด

กู้ซื้อบ้านให้ผ่านฉลุย เตรียมตัวก่อนยื่นกู้ไม่ยากอย่างที่คิด

แชร์ December 13, 2023

อัปเดต December 13, 2023

คิดอยากจะซื้อบ้านสักหลังอยู่รึเปล่าคะ? แน่นอนว่าขั้นตอนที่เกือบทุกคนต้องพบเจอคือการวางแผนเตรียมตัวยื่นกู้ซื้อบ้าน หรือต้องการผ่อนบ้านกับธนาคาร เพราะหากคุณเตรียมตัวได้ไม่ดีพอ อาจทำให้บ้านในฝันของคุณหลุดมือไปก็เป็นได้ ซึ่งในบทความนี้ของเราจะขอแนะนำขั้นตอนให้กับผู้อ่านที่ยังไม่ชัวร์ว่าการยื่นกู้ซื้อบ้านสักหลัง ควรจะเริ่มต้นจากจุดไหน โดยเป็นการปูพื้นฐานด้านความรู้ในการประเมินสถานะทางการเงิน และความสามารถในการผ่อนบ้านนั่นเองค่ะ

กู้ซื้อบ้านต้องเตรียมตัวอย่างไร?

การกู้ซื้อบ้านหรือคอนโดกับธนาคารในการซื้อบ้านหลังแรก คุณต้องเข้าใจก่อนว่าทุกธนาคารมีหลักเกณฑ์ในการพิจารณาคุณสมบัติผู้ที่ยื่นกู้บ้าน ซึ่งคนส่วนใหญ่ที่ต้องการกู้เงินซื้อบ้านก็เป็นมนุษย์เงินเดือน จึงต้องมีการเตรียมตัวก่อนทำการยื่นกู้ให้ผ่านฉลุยภายในรอบเดียว เพราะต้องเตรียมเอกสารหลายขั้นตอน การจะยื่นใหม่หลายรอบก็อาจทำให้ประวัติดูไม่ดีด้วยค่ะ

1. ประเมินสุขภาพทางการเงิน

หลักเกณฑ์แรกในการพิจารณาการกู้เงินซื้อบ้านคือ เริ่มจากเช็คฐานเงินเดือน รายได้ทั้งหมด ระยะเวลาการทำงาน และภาระหนี้ของผู้กู้ ซึ่งส่วนใหญ่แล้วทางธนาคารจะให้วงเงินกู้อยู่ที่ 50 - 60 เท่าของเงินเดือนหรือมากกว่าเล็กน้อย โดยจะขึ้นอยู่กับปัจจัยความมั่นคงของงาน และประวัติการเงินของผู้กู้ ยิ่งถ้ามีประวัติดีและมีความมั่นคงของงานสูง ก็มีโอกาสที่ทางธนาคารจะอนุมัติวงเงินกู้สูง นอกจากนี้ผู้กู้จะต้องพิจารณากำลังผ่อนของตัวเองด้วย ซึ่งไม่ควรเกิน 40% ของรายได้ที่หักภาระหนี้ที่มีอยู่แล้ว จะทำให้ผู้กู้สามารถผ่อนบ้านได้อย่างสบาย ๆ ไม่ตึงมือจนเกินไปค่ะ

2. คำนวณความสามารถในการผ่อนชำระ

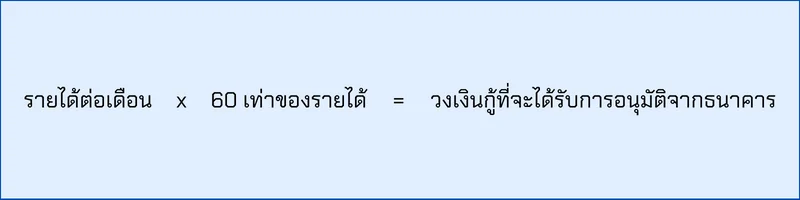

ในส่วนนี้เราจะแนะนำข้อมูลเบื้องต้นเกี่ยวกับสูตรคำนวณความสามารถในการผ่อนบ้านกับธนาคาร โดยใช้สูตรต่อไปนี้

ตัวอย่างเช่น รายได้ 35,000 บาทต่อเดือน จะเป็น 35,000 * 60 = 2.1 ล้านบาท ซึ่งบางธนาคารอาจจะขยับวงเงินกู้ให้มากกว่า 60 เท่าได้ แต่ก็ขึ้นอยู่กับหลักเกณฑ์หรือขั้นตอนการพิจารณาคุณสมบัติต่าง ๆ ตามขั้นตอนการยื่นกู้เงินซื้อบ้าน และสูตรคำนวณนี้สามารถใช้ได้ในกรณีที่ผู้กู้ไม่มีภาระหนี้อื่นใด

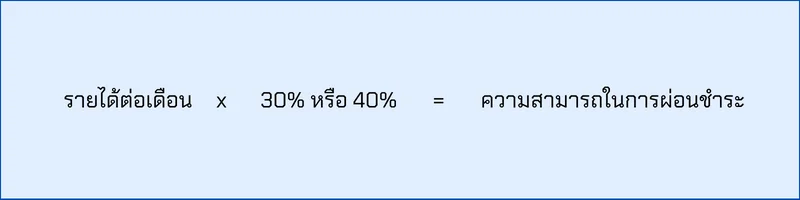

แต่อย่างไรก็ตามหากคุณมีภาระหนี้อยู่ก่อนแล้ว ซึ่งยังทำการผ่อนชำระอยู่ทุกเดือนในระหว่างขอยื่นกู้ซื้อบ้าน ก็ต้องมาคำนวณด้วยค่า DSR หรือ Deb Service Ratio เรียกอีกอย่างว่า “ภาระหนี้ต่อรายได้” โดยส่วนใหญ่จะอนุญาตให้ผู้กู้มีภาระหนี้รวมแล้วไม่เกิน 30% - 40% ของรายได้ค่ะ

ตัวอย่างเช่น รายได้ 35,000 บาทต่อเดือน * 30% หรือ 40% = 10,500 - 14,000 บาท

โดยภาระหนี้ดังกล่าวจะรวมทุกค่าใช้จ่ายที่เกิดขึ้นในแต่ละเดือน สมมติว่าคุณมีค่างวดรถ ค่าโทรศัพท์รายเดือน และผ่อนเครื่องใช้ไฟฟ้า รวมแล้วเป็นเงินเดือนละ 9,000 บาท หมายความว่าจะมีส่วนต่างของ DSR อยู่ที่ 1,050 - 5,000 บาทต่อเดือน ตัวเลขดังกล่าวคือความสามารถในการผ่อนชำระที่จะทำให้ไม่ตึงมือจนเกินไปค่ะ มีสูตรคำนวณดังนี้

3. ประวัติการชำระหนี้: ความสำคัญของการตรงเวลา

การชำระหนี้ตรงเวลาเป็นการสร้างเครดิตทางการเงินที่ดี นับเป็นอีกส่วนสำคัญที่ทางธนาคารจะนำมาพิจารณาอนุมัติสินเชื่อบ้าน ซึ่งประวัติชำระหนี้ดังกล่าวจะปรากฎใน “เครดิตบูโร”ที่จะมีประวัติ 3 ปีย้อนหลัง หากพบว่ามีประวัติการชำระหนี้ไม่ตรงเวลาภายในระยะเวลาดังกล่าว หรือติดสถานะที่เรียกว่า “แบล็คลิสต์” อาจเป็นผลให้ทางธนาคารปฏิเสธการอนุมัติกู้ซื้อบ้านได้ค่ะ นอกจากนี้ควรชั่งน้ำหนักว่าในแต่ละเดือนเรามีอิสระทางการเงินมากน้อยแค่ไหน สามารถสำรวจตัวเองได้ด้วยคำถามต่อไปนี้ค่ะ

-

- ใช้เงินแบบเดือนชนเดือนหรือไม่?

- ถ้าไม่ แต่ละเดือนสะดวกผ่อนเท่าไหร่?

- มีเงินเหลือเก็บไหม? หากผ่อนด้วยเงินจำนวนนั้น

- ไหวไหมหากต้องผ่อนด้วยจำนวนเงินนั้นไปอีก 20 ปี?

4. พิจารณาผู้กู้ร่วม เพิ่มโอกาสในการกู้บ้านสำหรับคนโสดและคู่สมรส

การกู้บ้านเพื่อซื้อบ้านหลังแรก ไม่ว่าจะเป็น บ้านเดี่ยว บ้านมือสอง ทาวน์เฮ้าส์ หรือคอนโด การเลือกวิธีการกู้ร่วมถือเป็นทางเลือกที่ได้รับความนิยมสูง ซึ่งสามารถยื่นได้ทั้งคนโสดและคู่สมรส โดยวิธีการนี้จะช่วยให้กู้ซื้อบ้านได้ในวงเงินที่สูงขึ้นนั่นเองค่ะ แต่อย่างไรก็ตามก็มีเงื่อนไขบางประการที่ต้องปฏิบัติตาม หากเป็นคนโสดที่ยื่นขอกู้ร่วม จะมีเงื่อนไขว่าผู้กู้ร่วมต้องเป็นญาติเท่านั้น รวมถึงการทำความเข้าใจเรื่องประวัติทางการเงิน การรับทราบภาระหนี้ และประวัติการกู้จะต้องไม่เป็นหนี้เสีย

บ้านเดี่ยวหรือคอนโด เลือกอะไรดีนะ?

5. ยกเลิกบัตรเครดิตที่ไม่จำเป็น

หากคุณเป็นคนที่มีบัตรเครดิตมากกว่า 1 ใบ ขอแนะนำให้ยกเลิกบัตรที่ไม่ค่อยใช้ทิ้งไปจะดีกว่าค่ะ เพื่อลดความซับซ้อนทางการเงินและลดสิ่งล่อใจให้เกิดหนี้มากขึ้น ควรเหลือไว้แค่บัตรเครดิตที่ใช้งานเป็นประจำ โดยเฉพาะใบที่มีประวัติการใช้จ่ายมาเป็นเวลายาวนาน เพื่อเป็นการรักษาประวัติและคงเครดิตที่ดีไว้ นอกจากนี้หากคุณมีหนี้บัตรเครดิตอยู่ แนะนำว่าควรชำระหนี้ให้หมดก่อน หากไม่เช่นนั้นอาจทำให้ทางธนาคารปัดตกคำขอยื่นกู้ซื้อบ้านได้ เนื่องจากมีประวัติติดเครดิตบูโรอยู่นั่นเองค่ะ

6. เช็คคุณสมบัติ และเตรียมเอกสารที่จำเป็นในการกู้ซื้อบ้าน

การเริ่มดำเนินการขอสินเชื่อบ้านต้องมีการจัดเตรียมเอกสารต่าง ๆ และเช็คคุณสมบัติผู้กู้อย่างละเอียดรอบคอบ โดยเอกสารสำคัญต่าง ๆ ที่ต้องใช้ประกอบการยื่นกู้บ้านให้กับทางธนาคาร มีดังต่อไปนี้

- ต้องมีสัญชาติไทย อายุ 20 ปีบริบูรณ์ขึ้นไป ไม่เกิน 65 ปี

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- ใบเปลี่ยนชื่อ-นามสกุล (ถ้ามี)

- หากมีคู่สมรสให้เตรียมเอกสารเกี่ยวกับการสมรส และของคู่สมรสด้วย

- กรณีเป็นพนักงานประจำ ได้แก่ หนังสือรับรองการทำงาน, สำเนาสลิปเงินเดือน, หนังสือรับรองโบนัส (ถ้ามี), สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน และ ทวิ 50, ภงด.90/91 (หากมีรายได้เป็นคอมมิชชั่นให้เตรียมข้อมูลย้อนหลังเป็น 12 เดือน)

- กรณีประกอบธุรกิจส่วนตัว ได้แก่ สำเนารับรองใบทะเบียนการค้าหรือการจดทะเบียน ไม่เกิน 3 เดือน, สำเนาบัญชีรายชื่อผู้ถือหุ้นหรือผู้กู้ร่วม ไม่เกิน 3 เดือน, สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน ในนามกิจการและบุคคล, สำเนา ภ.พ.20/30 (ถ้ามี) และสำเนาบริคณห์สนธิ ไม่เกิน 3 เดือน

เอกสารหลักประกัน (หากต้องการวางหลักประกัน)

- เอกสารแสดงกรรมสิทธิ์หลักประกัน เช่น สำเนาโฉนดที่ดิน หรือสำเนาหนังสือกรรมสิทธิ์ห้องชุด

- ใบอนุญาตก่อนสร้าง หรือหนังสือแสดงกรรมสิทธิ์สิ่งปลูกสร้าง

- หลักฐานการวงเงินดาวน์ และสำเนาสัญญาจะซื้อจะขาย

- แผนที่ของหลักประกัน

- กรณีมีการกู้สินเชื่อบ้านอยู่ก่อนหน้า และกำลังผ่อนชำระ ให้เตรียมสำเนาหนังสือสัญญาจำนองที่ดิน

เนื่องจากการจะกู้เงินซื้อบ้านสักหลังเป็นภาระผูกพันทางการเงินที่ยาวนาน ดังนั้นควรวางแผนทุกอย่างให้รัดกุมและรอบคอบมากที่สุด ไม่ว่าจะเป็นความพร้อมด้านการเงิน ที่ควรจะมีความยืดหยุ่นบ้าง เพื่อไม่ให้เกิดความตึงเครียดมากเกินไปและอาจเกิดปัญหารุงรังในภายหลัง รวมถึงความรู้เรื่องดอกเบี้ยบ้านเพื่อจะได้ผ่อนบ้านหมดไว หากคุณทำตามขั้นตอนการเตรียมตัวก่อนยื่นกู้ซื้อบ้านที่เราแนะนำไปข้างต้น และเตรียมเอกสารครบถ้วน รับรองว่าบ้านในฝันจะเป็นของคุณอย่างแน่นอนค่ะ