- โพสต์ขายบ้านด่วน

- สมัครสมาชิก / เข้าสู่ระบบ

-

ภาษาไทย- th

-

THB - ฿

- Advice

- ซื้อบ้านในไทย: คำแนะนำในการซื้อบ้าน

- ซื้อบ้านในไทย: ทำไมต้องซื้อบ้านในไทย?

- ดอกเบี้ยสินเชื่อบ้าน MRR, MLR, MOR คืออะไร?

ดอกเบี้ยสินเชื่อบ้าน MRR, MLR, MOR คืออะไร?

แชร์ September 28, 2023

อัปเดต October 16, 2023

|

อยากจะซื้อบ้านสักหลังแต่ไม่มีความรู้เรื่องดอกเบี้ยบ้านเลย ทำอย่างไรดี? วันนี้เราจะช่วยคลายความกังวลข้อนี้ให้กับคุณค่ะ ก่อนจะเริ่มเข้าสู่เส้นทางของการเป็นเจ้าของบ้านก็ต้องทำความเข้าใจเกี่ยวกับสินเชื่อบ้านและอัตราดอกเบี้ยที่เกี่ยวข้องอย่างลึกซึ้ง เราได้รวบรวมข้อมูลสำคัญที่คุณควรรู้เกี่ยวกับอัตราดอกเบี้ยคงที่ (Fixed Interest Rate) และอัตราดอกเบี้ยลอยตัว (Floating Interest Rate) หรือเรียกอีกชื่อว่า MRR, MLR และ MOR มาเริ่มศึกษากันดีกว่าค่ะว่าแต่ละประเภทคืออะไรและคำนวณอย่างไร!

อัตราดอกเบี้ยเงินกู้คงที่ (Fixed Rate) และอัตราดอกเบี้ยเงินกู้ลอยตัว (Floating Rate) คืออะไร?

ทำความรู้จักประเภทของอัตราดอกเบี้ยเงินกู้แบ่งออกเป็น 2 ประเภท ดังนี้

- อัตราดอกเบี้ยเงินกู้คงที่ (Fixed Rate): ดอกเบี้ยประเภทนี้จะคงที่ตลอดอายุสัญญา หรือในระยะเวลาที่ทางธนาคารกำหนด เช่น ในช่วง 1 - 3 ปีแรกสำหรับการผ่อนชำระหนี้ โดยเงื่อนไขต่าง ๆ ขึ้นอยู่กับประเภทของสินเชื่อและข้อกำหนดของธนาคาร

- อัตราดอกเบี้ยเงินกู้ลอยตัว (Floating Rate): จะอยู่ในรูปแบบของ MRR, MLR และ MOR เป็นอัตราดอกเบี้ยที่มีการเปลี่ยนแปลงตามต้นทุนของสถาบันการเงินและสภาวะเศรษฐกิจในขณะนั้น

ดอกเบี้ย MRR, MLR และ MOR คืออะไร?

MRR (Minimum Retail Rate)

คืออัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ทางธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี ไม่มีประวัติเสียทางด้านการเงิน อาทิ สินเชื่อส่วนบุคคล สินเชื่อบ้าน เป็นต้น ยกตัวอย่างเช่น คุณทำการขอสินเชื่อบ้านวงเงิน 2,000,000 บาท ในช่วง 1 - 3 ปีแรกคุณจะได้รับดอกเบี้ยคงที่ MRR -3.75% และเมื่อเข้าสู่ปีที่ 4 ดอกเบี้ยจะเป็น MRR -2.25% หมายความว่าอัตราดอกเบี้ยที่คุณจ่ายในปีที่ 4 เป็นต้นไปจะมีการเปลี่ยนแปลงตามอัตราดอกเบี้ย MRR

MLR (Minimum Loan Rate)

อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ทางธนาคารใช้กับลูกค้ารายใหญ่ชั้นดี โดยทั่วไปคือลูกค้าที่ต้องการขอสินเชื่อระยะยาวที่มีการกำหนดระยะเวลาสัญญาที่แน่นอน เช่น สินเชื่อเพื่อธุรกิจ เป็นต้น ตัวอย่างเช่น บริษัทขอสินเชื่อเพื่อธุรกิจในวงเงิน 10,000,000 บาท ด้วยอัตราดอกเบี้ย MLR -3.10% ต่อปี โดยจะเป็นอัตราคงที่ตลอด 3 ปี (36 งวด) ซึ่งเมื่อเข้าปีที่ 4 แสเงว่าอัตราดอกเบี้ยจะเปลี่ยนแปลงไปตามอัตราดอกเบี้ย MLR

MOR (Minimum Overdraft Rate)

คืออัตราดอกเบี้ยที่ทางธนาคารเรียกเก็บจาก ลูกค้ารายใหญ่ชั้นดี ประเภทวงเงินเบิกเกินบัญชี หรือเบิกเงินเกิน OD (Over Draft) ทางธนาคารมักจะมีมาตรการที่ค่อนข้างเข้มงวดในการพิจารณาลูกค้า ผ่านการประเมินข้อมูลส่วนตัว ประวัติทางการเงิน และหลักทรัพย์ค้ำประกัน โดยอัตราดอกเบี้ยรูปแบบวงเงินเกินบัญชี MOR จะอ้างอิงอัตราดอกเบี้ยตามประกาศของธนาคาร

วิธีการคำนวณดอกเบี้ยบ้านเบื้องต้น

สูตรการคำนวณดอกเบี้ยบ้านจะคำนวณจาก 2 องค์ประกอบหลัก ได้แก่ จำนวนเงินต้นของสินเชื่อบ้าน และอัตราดอกเบี้ยรายปีที่แนบมา โดยการคำนวณจะถูกแบ่งออกเป็น 2 วิธีหลัก ๆ ได้แก่

1. ดอกเบี้ยเงินกู้แบบเงินต้นคงที่ (Flat Rate)

คำนวณด้วยการนำเงินต้นทั้งก้อนตั้งแต่เริ่มทำสัญญามาคำนวณ และนำไปหารด้วยจำนวนงวดทั้งหมดที่ต้องผ่อนชำระ ซึ่งแม้ว่าผู้กู้จะผ่อนชำระจนเงินต้นลดลงแล้ว แต่ดอกเบี้ยก็จะยังคงเท่าเดิมจนถึงงวดสุดท้ายที่ต้องชำระ โดยอัตราดอกเบี้ยแบบ Flat Rate จะนิยมใช้ในสินเชื่อรถ

ตัวอย่างเช่น นายเอยื่นกู้สินเชื่อเพื่อซื้อรถยนต์กับธนาคารแห่งหนึ่งเป็นจำนวนเงิน 2,000,000 บาท ซึ่งทางธนาคารคิดดอกเบี้ยคงที่ 2.5% ต่อปี กำหนดระยะเวลาผ่อน 6 ปี ดังนั้นนายเอต้องชำระดอกเบี้ยตลอดระยะเวลา 6 ปีคือ

2. ดอกเบี้ยเงินกู้แบบลดต้นลดดอก (Effective Rate)

มีการคำนวณที่ซับซ้อนกว่า เนื่องจากจะคำนวณดอกเบี้ยจากเงินต้นที่คงเหลืออยู่ นั่นคือเงินต้นที่หักลบด้วยการชำระคืนรายงวดไปเรื่อย ๆ หมายความว่าเมื่อคุณชำระคืนเงินกู้แล้ว จะทำให้เงินต้นและดอกเบี้ยในงวดถัดไปก็จะค่อย ๆ ลดลง ด้วยเหตุนี้จึงทำให้ผู้ที่กู้ซื้อบ้านจำนวนมากเลือกที่จะรีไฟแนนซ์ทุก ๆ สามปี เพื่อคงอัตราดอกเบี้ยที่ดีที่สุดเอาไว้

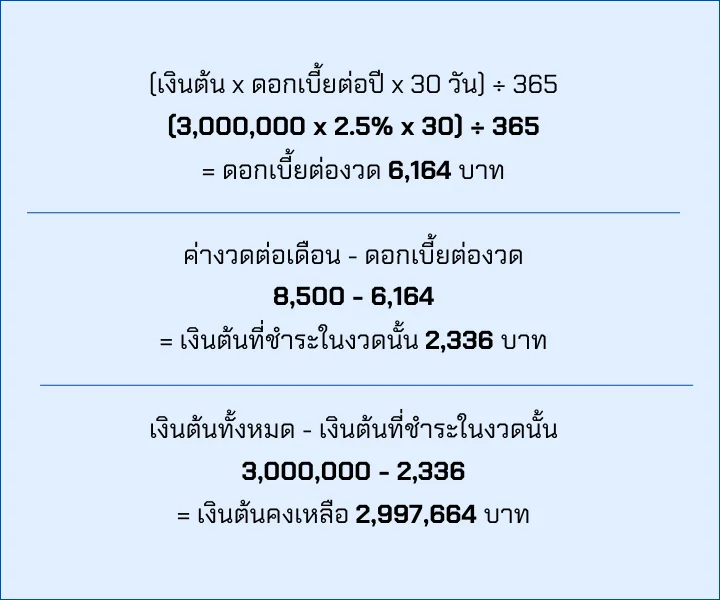

ตัวอย่างเช่น นายบีกำลังผ่อนบ้านกับธนาคารแห่งหนึ่ง โดยมีเงินต้นอยู่ที่ 3,000,000 บาท ดอกเบี้ย 2.5% ต่อปี จำนวน 36 งวดหรือ 3 ปี ค่างวดต่อเดือนอยู่ที่ 8,500 บาท ดังนั้นอัตราดอกเบี้ยแบบลดต้นลดดอกจะเป็น

ตัวอย่างการคำนวณดอกเบี้ย MRR

นายเอต้องการกู้ยืมสินเชื่อเพื่อซื้อห้องชุดของโครงการดิ เอสเทลล์ พร้อมพงษ์ วงเงินกู้ (เงินต้น) 1,000,000 บาท สมมติว่าธนาคารแห่งชาติกำหนด MRR 7% โดยในรายละเอียดสินเชื่อระบุว่า นายเอจะต้องชำระดอกเบี้ยในปีแรกที่ 5% จากนั้นปีที่ 2 - 3 จะได้อัตราดอกเบี้ย MRR -0.25% ซึ่งจะคำนวณได้ดังนี้

เงินต้น (Principal): 1,000,000 บาท

MRR ของธนาคารแห่งชาติ: 7% (ตัวเลขนี้เป็นการสมมติขึ้นมาเท่านั้น)

- ปีที่ 1: อัตราดอกเบี้ยที่กำหนดอยู่ที่ 5%

ดอกเบี้ย = เงินต้น × อัตราดอกเบี้ย 5%

ดอกเบี้ย = 1,000,000 × 5% = 50,000 บาท

- ปีที่ 2: อัตราดอกเบี้ยกำหนดไว้ที่ MRR -0.25% และอัตราดอกเบี้ย MRR จากธนาคารแห่งชาติ 7% จะได้ 7% - 0.25% = 6.75%

ดอกเบี้ย = 1,000,000 × 6.75% = 67,500 บาท

- ปีที่ 3: อัตราดอกเบี้จะยังคงเท่ากับปีที่ 2 นั่นคือ MRR -0.25% ดังนั้นดอกเบี้ยของปีที่ 3 ก็จะเป็น 67,500 บาท

ดอกเบี้ยรวมที่ต้องชำระตลอดสามปีนี้: 50,000 + 67,500 + 67,500 = 185,000 บาท

อัตราดอกเบี้ยสินเชื่ออ้างอิง 10 อันดับ

|

ธนาคาร |

MLR | MOR | MRR | ตามประกาศธนาคารล่าสุด ณ วันที่ |

|

1. ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร |

5.875% | 7.125% | 6.975 | 15/08/2566 |

|

2. ธนาคารอาคารสงเคราะห์ |

6.500% | 6.650% | 6.900% | 09/06/2566 |

|

3. ธนาคารกรุงไทย |

6.800% | 7.270% | 7.320% | 06/06/2566 |

|

4. ธนาคารไทยพาณิชย์ |

6.800% | 7.325% | 7.050% | 09/06/2566 |

|

5. ธนาคารออมสิน |

6.900% | 6.745% | 6.995% | 08/06/2566 |

|

6. ธนาคารกสิกรไทย |

7.020% | 7.340% | 7.050% | 06/09/2566 |

|

7. ธนาคารกรุงศรีอยุธยา |

7.030% | 7.325% | 7.150 | 09/06/2566 |

|

8. ธนาคารกรุงเทพ |

7.10% | 7.55% | 7.30% | 28/09/2566 |

|

9. ธนาคารทหารไทยธนชาต |

7.745% | 7.600% | 7.580% | 07/06/2566 |

|

10. ธนาคารไอซีบีซี (ไทย) |

7.500% | 7.925% | 7.700% | 14/06/2566 |

อย่างไรก็ตามอัตราดอกเบี้ยจะลดหลั่นลงหากคุณนำเงินต้นไปโปะกับทางธนาคารผู้ปล่อยสินเชื่อ ทั้งนี้อัตราดอกเบี้ย MRR, MOR และ MLR นั้นไม่คงที่ เราขอแนะนำให้คุณหมั่นติดตามอัตราเหล่านี้อยู่เสมอเพื่อให้แน่ใจว่าคุณได้รับข้อมูลครบถ้วนก่อนดำเนินการสมัครขอสินเชื่อ