- โพสต์ขายบ้านด่วน

- สมัครสมาชิก / เข้าสู่ระบบ

-

ภาษาไทย- th

-

THB - ฿

- Advice

- ซื้อบ้านในไทย: คำแนะนำในการซื้อบ้าน

- ซื้อบ้านในไทย: ทำไมต้องซื้อบ้านในไทย?

- Retention คืออะไร แตกต่างอย่างไรกับ Refinance

Retention คืออะไร แตกต่างอย่างไรกับ Refinance

แชร์ November 17, 2023

อัปเดต November 17, 2023

Retention เป็นอีกคำศัพท์หนึ่งในแวดวงอสังหาริมทรัพย์ โดยเฉพาะคนที่กำลังผ่อนบ้านอยู่ในขณะนี้ต้องเคยผ่านตาคำนี้มาบ้างแน่นอนค่ะ เพราะการผ่อนบ้านเป็นภาระผูกพันที่ยาวนานหลายสิบปี ยิ่งในช่วงนี้ดอกเบี้ยบ้านปรับตัวสูงขึ้นมาก ทำให้คนที่กำลังผ่อนบ้านมีความตื่นตัวในการวิ่งขอปรับลดดอกเบี้ย ซึ่งในวันนี้เราจะพาคุณมารู้จักกับคำว่า Retention ที่เป็นหนึ่งในวิธีการปรับโครงสร้างดอกเบี้ยบ้านเช่นเดียวกัน มาไขข้อข้องใจกันเลยว่าแล้วมันต่างกับการ Refinance ยังไง และวิธีการไหนจะดีกว่ากันค่ะ

Retention คืออะไร?

Retention คือวิธีการขอปรับลดโครงสร้างดอกเบี้ยบ้านกับธนาคารเดิมที่ยื่นขอสินเชื่อตอนกู้ซื้อบ้านหรือคอนโด โดยในช่วง 3 ปีแรกทางธนาคารจะเสนอการผ่อนชำระเงินต้นพร้อม ‘ดอกเบี้ยแบบคงที่’ หลังจากที่ผ่อนชำระครบ 3 ปีตามอายุสัญญาของสินเชื่อบ้านแล้วดอกเบี้ยจะได้รับการปรับเปลี่ยนไปเป็น ‘ดอกเบี้ยแบบลอยตัว’ ซึ่งเป็นอัตราที่สูงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระการผ่อนชำระที่หนักอึ้งมากขึ้น จึงถือว่าการขอ Retention เป็นทางเลือกในการประหยัดเงินในกระเป๋าของผู้กู้นั่นเองค่ะ

อ่านบทความ ดอกเบี้ยบ้านคืออะไร?

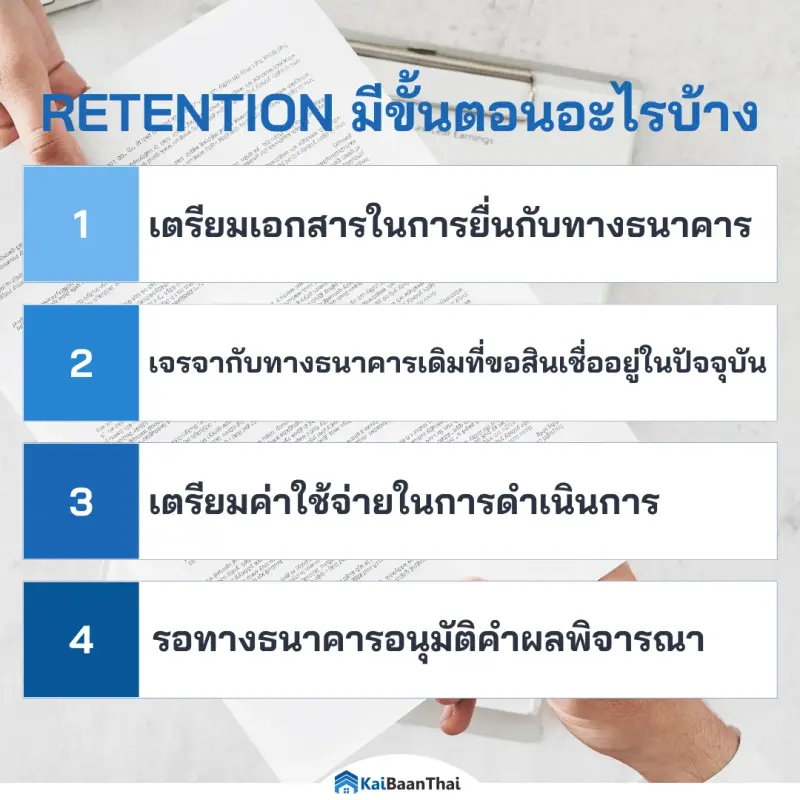

Retention บ้าน ทํายังไง

การขอ Retention เป็นการเจรจาต่อรองกับธนาคารเดิมเพื่อขอปรับลดดอกเบี้ยบ้าน ดังนั้นจึงต้องมีการเตรียมตัวเพื่อยื่นขอ Retention ซึ่งมีเพียงไม่กี่ขั้นตอนและไม่ยุ่งยากอย่างที่คิด ดังนี้

1. เตรียมเอกสารในการยื่นกับทางธนาคาร

2. เจรจากับทางธนาคารเดิมที่ขอสินเชื่ออยู่ในปัจจุบัน

3. เตรียมค่าใช้จ่ายในการดำเนินการ

4. รอทางธนาคารอนุมัติคำผลพิจารณา

Retention เตรียมตัวยังไง ใช้เอกสารอะไรบ้าง?

อย่างที่กล่าวไปข้างบนว่าการทำ Retention ไม่ยุ่งยากอย่างที่คิด เนื่องจากเรายื่นขอกับธนาคารเดิม หมายความว่าทางธนาคารมีเอกสารและข้อมูลบางส่วนของผู้กู้อยู่แล้ว รวมไปถึงประวัติการผ่อนชำระแต่ละเดือนที่เป็นกุญแจสำคัญในการพิจารณาเพื่ออนุมัติคำขอ ดังนั้นเราจะมาขยายความกันค่ะว่าผู้กู้ต้องเตรียมตัวอย่างไร และเอกสารที่ใช้มีอะไรบ้างค่ะ

1. สัญญาเงินกู้

2. สำเนาทะเบียนบ้านและตัวจริง

3. สำเนาบัตรประชาชนและตัวจริง

Retention มีค่าใช้จ่ายอะไรบ้าง? ใช้เวลาดำเนินการนานไหม

นอกจากนี้การขอ Retention มีค่าใช้จ่ายที่ทางธนาคารเรียกเก็บในนามของค่าธรรมเนียม เป็นค่าใช้จ่ายในการดำเนินการจะอยู่ที่ประมาณ 1% - 2% ของวงเงินกู้ หรือยอดเงินที่เหลืออยู่ ตัวอย่างเช่น นายเอยื่นขอ Retention ในวงเงินกู้ 1 ล้านบาท และมีค่าธรรมเนียมอยู่ที่ 2% นายเอจึงต้องเสียค่าดำเนินการที่ 20,000 บาท

ในขณะเดียวกันระยะเวลาในการพิจารณาเพื่อการอนุมัติคำขอ Retention จะมีความแตกต่างกันไปขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร แต่โดยส่วนใหญ่จะใช้เวลาไม่นานมาก ธนาคารบางแห่งใช้เวลาพิจารณาไม่เกิน 7 วันทำการ นับว่าเป็นอีกหนึ่งข้อดีของการ Retention เลยค่ะ

Refinance คืออะไร?

การขอ Refinance คือการยื่นขอปรับลดดอกเบี้ยบ้านกับธนาคารใหม่ที่ให้เรทดอกเบี้ยต่ำกว่า หมายความว่ามีจุดประสงค์เหมือนกับการขอ Retention เช่นกัน แต่มีความแตกต่างกันเล็กน้อยในเรื่องของธนาคารที่ยื่นขอดำเนินการนั่นเองค่ะ [อ่านเพิ่มเติม รีไฟแนนซ์บ้านคืออะไร ที่นี่]

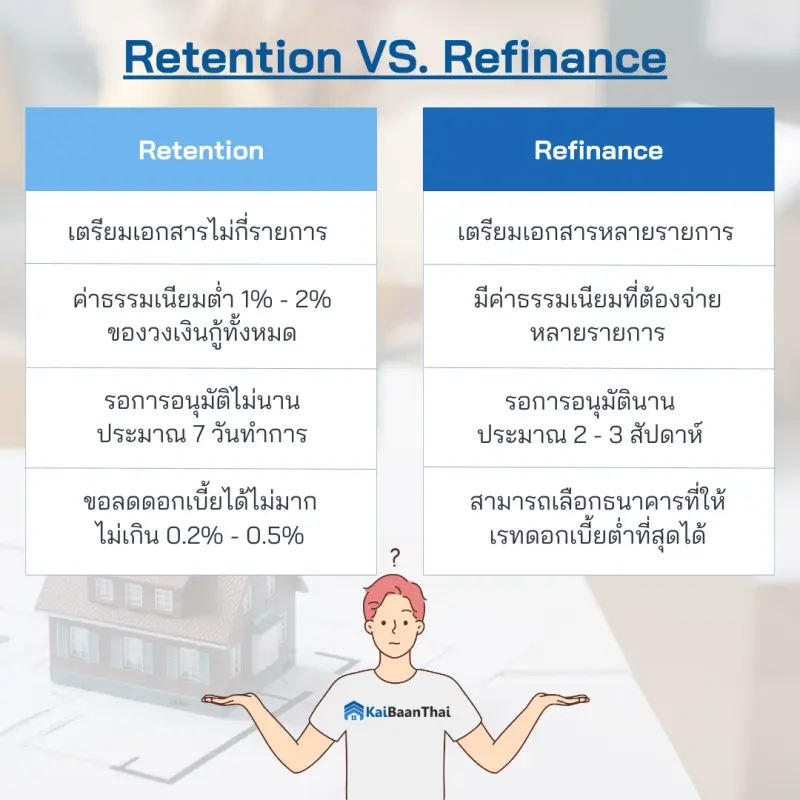

ความแตกต่างของ Retention กับ Refinance

ถ้าอ่านมาถึงตรงนี้ก็พอจะรู้แล้วนะคะว่าความหมายของการ Retention และ Refinance คืออะไร นอกจากความแตกต่างข้างต้นที่กล่าวถึงไปแล้ว ทั้งสองวิธีการยังมีความแตกต่างอื่น ๆ ที่ควรนำมาพิจารณาด้วยเช่นกันค่ะ แนะนำให้ชั่งน้ำหนักข้อดีและข้อเสียที่เรากำลังจะบอกต่อไปนี้ให้ดี มันจะช่วยให้คุณตัดสินใจได้ง่ายขึ้นค่ะ

|

ข้อดี |

ข้อเสีย | |

|---|---|---|

| Retention |

1. ไม่ต้องเตรียมเอกสารเยอะ ไม่ยุ่งยาก 2. ค่าธรรมเนียมเพียง 1% - 2% ของวงเงินกู้ 3. รออนุมัติไว ประมาณ 7 วันทำการ |

ขอปรับลดโครงสร้างดอกเบี้ยได้ไม่เยอะ ส่วนใหญ่จะอยู่ที่ 0.2% - 0.5% เท่านั้น |

| Refinance |

1. เปรียบเทียบข้อเสนออัตราดอกเบี้ยได้หลายธนาคาร 2. ได้อัตราดอกเบี้ยเรทต่ำ |

1. เตรียมเอกสารเยอะ เหมือนขอกู้ใหม่ 2. มีค่าธรรมเนียมที่ต้องจ่ายหลายรายการ 3. รออนุมัตินาน 2 - 3 สัปดาห์ |

Retention VS Refinance แบบไหนเหมาะกับใคร?

Retention และ Refinance เป็นวิธีการขอปรับลดโครงสร้างดอกเบี้ยทั้งคู่ แต่การจะเลือกว่าควรใช้วิธีไหนดีกว่าก็จะขึ้นอยู่กับยอดเงินกู้ที่ต้องการและความประสงค์ของผู้กู้เอง โดยการขอ Refinance จะเหมาะสำหรับคนที่เพิ่งผ่อนบ้านไม่นาน ยังมียอดหนี้ที่ต้องชำระจำนวนมากและอาจใช้เวลาอีกหลายปี หรือคนที่มีแผนอยากกู้เงินเพื่อรีโนเวทบ้าน จึงเหมาะกับการยื่นขอกู้ใหม่ กับธนาคารใหม่ เพราะการ Refinance จะต้องเตรียมเอกสารเยอะกว่า ใช้เวลาเยอะกว่า และมีค่าใช้จ่ายสูงกว่า ซึ่งถ้ายอดเงินกู้ที่ต้องการไม่สูงมากก็จะถือว่าไม่ค่อยคุ้มนั่นเองค่ะ

ในขณะที่การขอ Retention จะเหมาะกับคนที่ต้องการยอดเงินกู้ประมาณหนึ่งล้านบาทหรือต่ำกว่า หรือใกล้จะปิดยอดหนี้บ้านได้แล้ว ถึงแม้ว่าจะขอลดดอกเบี้ยได้ไม่มากนัก แต่หากเทียบกับระยะเวลาในการดำเนินการที่น้อยกว่า และค่าธรรมเนียมที่ต่ำกว่า ก็ถือว่าคุ้มมากทีเดียวค่ะ

อ่านกันมาถึงตรงนี้แล้วทุกคนเข้าใจกันแล้วว่า Retention และ Refinance คืออะไร มีความแตกต่างกันอย่างไร รวมถึงวิธีการไหนเหมาะกับใครบ้าง ถ้าถามว่าวิธีไหนดีกว่ากันก็คงบอกได้ว่า แล้วแต่จุดประสงค์ของผู้กู้ที่จะเลือกพิจารณาตามเงื่อนไขและข้อจำกัดของตนเอง เราหวังเป็นอย่างยิ่งว่าจะช่วยให้เพื่อน ๆ สามารถตัดสินใจได้ง่ายขึ้นว่าจะเลือกใช้วิธีไหนดี และขอให้ทางธนาคารอนุมัติคำขอในเร็ววันนะคะ อย่างไรก็ตามสำหรับคนที่เข้ามาอ่านแต่ยังไม่ได้เป็นเจ้าของบ้าน และกำลังหาข้อมูลเกี่ยวกับการซื้อบ้านหรือคอนโดอยู่ สามารถเข้าไปในส่วนของหน้า Advice เพื่อศึกษาข้อมูลต่าง ๆ เพิ่มเติมได้ และสามารถค้นหาบ้านหรือคอนโดที่ชอบได้ เพียงแค่คลิกปุ่มข้างล่างนี้ได้เลยค่ะ