- โพสต์ขายบ้านด่วน

- สมัครสมาชิก / เข้าสู่ระบบ

-

ภาษาไทย- th

-

THB - ฿

- Advice

- ซื้อบ้านในไทย: คำแนะนำในการซื้อบ้าน

- ซื้อบ้านในไทย: ทำไมต้องซื้อบ้านในไทย?

- ดอกเบี้ยบ้านคืออะไร คนที่อยากซื้อบ้านรู้ก่อนได้เปรียบกว่า!

ดอกเบี้ยบ้านคืออะไร คนที่อยากซื้อบ้านรู้ก่อนได้เปรียบกว่า!

แชร์ November 16, 2023

อัปเดต November 20, 2023

|

ดอกเบี้ยบ้านเป็นเรื่องสำคัญที่คนซื้อบ้านจะมองข้ามไม่ได้ ซึ่งไม่เพียงแต่เป็นเรื่องของการวางแผนทางการเงินอย่างชาญฉลาดเท่านั้น แต่ยังเป็นกุญแจสำคัญที่จะช่วยให้คุณสามารถปลดหนี้บ้านได้เร็ว ด้วยการทำความเข้าใจถึงความหมาย ประเภทของดอกเบี้ยบ้าน ปัจจัยที่ส่งผลต่ออัตราดอกเบี้ย ประเภทของสินเชื่อ รวมถึงเคล็ดลับการปรับดอกเบี้ยให้ต่ำลงผ่านวิธีการต่าง ๆ เช่น การรีไฟแนนซ์บ้าน เป็นต้น ในบทความนี้เราหาคำตอบมาให้คุณได้อ่านแล้วค่ะ

ดอกเบี้ยบ้านคืออะไร คนซื้อบ้านต้องอ่าน

ดอกเบี้ยบ้านคือ อัตราดอกเบี้ยบ้านที่ทางธนาคารกำหนดไว้ในสินเชื่อบ้าน โดยดอกเบี้ยบ้านมีอยู่ 4 ประเภทหลักด้วยกัน ได้แก่ อัตราดอกเบี้ยคงที่, อัตราดอกเบี้ยลอยตัว, อัตราดอกเบี้ยปรับคงที่ตามรอบเวลา และอัตราดอกเบี้ยแบบผสม ซึ่งดอกเบี้ยแต่ละประเภทก็จะมีการแบ่งย่อยออกไปอีก ตามการอ้างอิงต่าง ๆ ของระยะเวลาและเครดิตของผู้กู้ รวมถึงอัตราดอกเบี้ยบางประเภทก็มีการกำหนดไว้แตกต่างกันไปตามแต่ละธนาคาร

ดอกเบี้ยบ้านมีอะไรบ้าง

1. อัตราดอกเบี้ยคงที่ (Fixed Rate Loan) คือสินเชื่อที่ใช้ดอกเบี้ยประเภทนี้จะคงที่ตลอดอายุสัญญา หรือในระยะเวลาที่ทางธนาคารกำหนด เช่น ในช่วง 1 - 3 ปีแรกสำหรับการผ่อนชำระหนี้ โดยเงื่อนไขต่าง ๆ ขึ้นอยู่กับประเภทของสินเชื่อและข้อกำหนดของธนาคาร

-

- อัตราดอกเบี้ยคงที่ตลอดอายุสินเชื่อ: เป็นอัตราดอกเบี้ยที่ทางธนาคารกำหนดไว้อย่างตายตัว ไม่มีการเปลี่ยนแปลงแม้เวลาจะผ่านไป

- อัตราดอกเบี้ยคงที่เฉพาะช่วงแรกของสินเชื่อ: เป็นอัตราดอกเบี้ยที่ทางธนาคารกำหนดไว้ให้คงที่ในช่วงระยะเวลาหนึ่ง เช่น 1 - 3 ปีแรกของอายุสินเชื่อ หลังจากนั้นก็จะเปลี่ยนเป็นอัตราดอกเบี้ยแบบลอยตัวที่จะขึ้นอยู่กับสภาวะทางเศรษฐกิจและมีการเปลี่ยนแปลงอยู่บ่อยครั้ง

- อัตราดอกเบี้ยคงที่แบบขั้นบันได: เป็นอัตราดอกเบี้ยที่ทางธนาคารกำหนดไว้ให้คงที่ในช่วงแรก จากนั้นจะมีการปรับดอกเบี้ยเป็นช่วง ๆ คล้ายขั้นบันได เช่น กำหนดอัตราดอกเบี้ย 3% ในช่วง 1 - 3 ปีแรก จากนั้นในปีที่ 4 - 5 จะปรับเป็นอัตราดอกเบี้ยที่ 3.5% และในปีที่ 6 เป็นต้นไปจะเป็นอัตราดอกเบี้ยลอยตัว

2. อัตราดอกเบี้ยลอยตัว (Floating Rate Loan) คือสินเชื่อที่ใช้ดอกเบี้ยที่อยู่ในรูปแบบของ MRR, MLR และ MOR เป็นอัตราดอกเบี้ยที่มีการเปลี่ยนแปลงตามต้นทุนของสถาบันการเงินและสภาวะเศรษฐกิจในขณะนั้น และอัตราดอกเบี้ยของแต่ละธนาคารจะไม่เท่ากัน ขึ้นอยู่กับแต่ละธนาคารกำหนด ซึ่งอาจทำให้แต่ละเดือนที่ต้องผ่อนชำระมีค่างวดที่ไม่เท่ากันได้ [อ่านเพิ่มเติมเกี่ยวกับอัตราดอกเบี้ย MRR, MLR และ MOR ที่นี่]

3. อัตราดอกเบี้ยปรับคงที่ตามรอบเวลา (Rollover Mortgage) คือสินเชื่อที่ใช้ดอกเบี้ยที่มีการกำหนดอัตราคงที่และจะปรับใหม่ตามรอบเวลา ซึ่งการปรับใหม่แต่ละครั้งจะอ้างอิงกับอัตราดอกเบี้ยเงินกู้และต้นทุนพันธบัตร รวมถึงสภาวะทางการเงินและต้นทุนการเงินของธนาคาร เช่น มีการกำหนดรอบให้ทุก 5 ปีมีการปรับอัตราดอกเบี้ยใหม่ หากสินเชื่อมีอายุสัญญา 30 ปี หมายความว่าจะมีการปรับอัตราดอกเบี้ยทั้งหมด 6 รอบ

4. อัตราดอกเบี้ยแบบผสม (Rollover Mortgage Loan) คือสินเชื่อที่ใช้ดอกเบี้ยที่เป็นการผสมกันของอัตราดอกเบี้ยทั้ง 3 ประเภทข้างต้น ซึ่งส่วนใหญ่จะเป็นการใช้อัตราดอกเบี้ยแบบคงที่ในช่วง 3 ปีแรก หลังจากนั้นจะใช้อัตราดอกเบี้ยลอยตัว และบางธนาคารมีการกำหนดเพดานดอกเบี้ยไว้ เพื่อกันไม่ให้ดอกเบี้ยลอยตัวสูงจนเกินไป

เป็นเจ้าของบ้านและคอนโดได้แล้ววันนี้

ดอกเบี้ยบ้านกับการผ่อนชำระรายเดือน

หากคุณตัดสินใจยื่นขอสินเชื่อซื้อบ้านหรือคอนโด แน่นอนว่าภาระที่ถูกพ่วงมาด้วยตัวใหญ่ ๆ คือ ดอกเบี้ยบ้าน ซึ่งในช่วงนี้ในโลกโซเชียลมีการแชร์ประสบการณ์ผ่อนบ้าน ที่พบว่าค่างวดแต่ละเดือนที่จ่ายไปเงินต้นแทบไม่ตัด แต่จำนวนเงินเกินกว่าครึ่งนั้นเป็นดอกเบี้ยล้วน ๆ สงสัยไหมว่าถ้าเกิดเหตุการณ์แบบนี้ ต้องทำอย่างไรถึงจะช่วยผ่อนหนักให้เป็นเบาเรื่องดอกเบี้ยบ้านได้

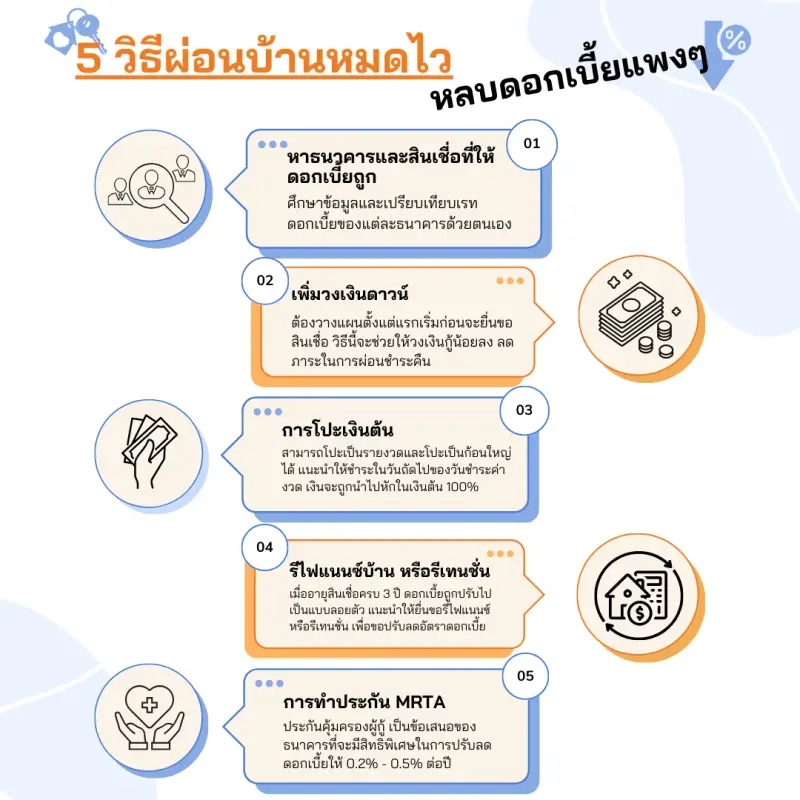

1. หาธนาคารและสินเชื่อที่ให้ดอกเบี้ยถูก เป็นวิธีเบสิกที่ผู้ซื้อบ้านต้องทำการศึกษาข้อมูลและเปรียบเทียบเรทดอกเบี้ยของแต่ละธนาคารด้วยตนเอง รวมถึงเงื่อนไขการผ่อนชำระหนี้อื่น ๆ ด้วย เช่น วงเงินที่ได้, ระยะเวลาสัญญา และอัตราดอกเบี้ยแต่ละปี

2. เพิ่มวงเงินดาวน์ เป็นวิธีที่ต้องวางแผนตั้งแต่แรกเริ่มก่อนจะยื่นขอสินเชื่อเพื้อซื้อบ้าน ซึ่งวิธีนี้จะช่วยให้วงเงินกู้น้อยลงและอัตราดอกเบี้ยที่ได้ก็อาจจะต่ำลงด้วยเช่นกัน

3. การโปะเงินต้น วิธีนี้จะเหมาะกับคนที่เพิ่งผ่อนบ้านในช่วงปีแรก ๆ หรือค่างวดต่อเดือนไม่สูงเกินกำลังตนเองมากนัก ซึ่งคุณสามารถเพิ่มเงินให้สูงกว่าค่างวดสักเล็กน้อย โดยจำนวนเงินที่ถูกเพิ่มเข้าไปจะหักในเงินต้นที่คงเหลืออยู่นั่นเอง เช่น นายเอผ่อนชำระค่างวดบ้านเดือนละ 18,000 บาท แต่นายเอต้องการผ่อนบ้านให้หมดไวขึ้น จึงเพิ่มเงินเข้าไปอีก 2,000 บาทในวันถัดไปหลังจากชำระยอด 18,000 บาทไปแล้ว วิธีนี้จะทำให้ธนาคารรันดอกเบี้ยของรอบใหม่ แนะนำให้จ่ายวันถัดไปของค่างวดเดิม และอีกวิธีที่ได้รับความนิยมเช่นกันคือนำเงินก้อนมาโปะทบเงินต้น เช่น นำเงินโบนัสประจำปีจำนวน 100,000 บาทมาโปะเงินต้น และเลือกโปะวันถัดไปของวันชำระค่างวด เงินก้อนนั้นจะถูกนำไปหักในเงินต้น 100%

4. รีไฟแนนซ์บ้าน หรือรีเทนชั่น หลังจากครบอายุสัญญาสินเชื่อที่ทางธนาคารปรับอัตราดอกเบี้ยจากแบบคงที่ มาเป็นแบบลอยตัว ซึ่งส่วนใหญ่จะเป็นระยะเวลา 3 ปี ก็ควรที่พิจารณาการยื่นขอรีไฟแนนซ์บ้านหรือรีเทนชั่น ซึ่งการขอรีเทนชั่นคือการขอปรับลดดอกเบี้ยกับธนาคารเดิมที่เราขอสินเชื่อ และการรีไฟแนนซ์บ้านคือการขอปรับลดดอกเบี้ยกับธนาคารใหม่ ซึ่งมีกระบวนการเหมือนการยื่นขอสินเชื่อทุกอย่างใหม่หมด [อ่านเพิ่มเติม รีไฟแนนซ์บ้านคืออะไร ที่นี่]

5. การทำประกัน MRTA เป็นวิธีที่เราสามารถเลือกที่จะทำหรือไม่ทำก็ได้ ซึ่งอาจเริ่มจากการทำประกันคุ้มครองสินเชื่อบ้าน คุ้มครองผู้กู้ในกรณีเสียชีวิตที่ไม่ต้องการให้ภาระหนี้ไปตกอยู่กับคนข้างหลัง โดยทางธนาคารจะเสนอสิทธิพิเศษในการปรับลดดอกเบี้ยให้ 0.2% - 0.5% ต่อปี

สินเชื่อบ้านคืออะไร เข้าใจไม่ยาก

สินเชื่อบ้าน เป็นการช่วยเหลือทางการเงินของธนาคารในการจัดหาเงินทุนหรือเงินก้อนใหญ่สำหรับการซื้อบ้านของผู้กู้ หรือง่าย ๆ ก็คือการยืมเงินจากธนาคารหรือสถาบันการเงินเพื่อให้คุณสามารถซื้อที่อยู่อาศัย ไม่ว่าจะเป็น บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ ทาวน์โฮม หรือคอนโด แล้วค่อยชำระคืนเป็นค่างวดรายเดือน โดยสินเชื่อบ้านประกอบด้วยส่วนสำคัญหลายประมาณ ส่วนแรกคือจำนวนเงินต้นของสินเชื่อ หรือยอดเงินทั้งหมดที่คุณยืมจากธนาคาร โดยจำนวนเงินต้นจะขึ้นอยู่กับการประเมินของธนาคารและคุณสมบัติของผู้กู้ ส่วนที่สองคือดอกเบี้ย ซึ่งเป็นค่าใช้จ่ายเพิ่มเติมนอกเหนือจากเงินต้นที่คุณจำเป็นต้องชำระคืน และส่วนสุดท้ายคือเงื่อนไขการชำระคืน ซึ่งหมายรวมถึงค่างวดที่คุณต้องชำระทุกเดือน และระยะเวลาของสินเชื่อที่อาจยาวนานถึง 30 ปี (อาจมากหรือน้อยกว่านั้น) แน่นอนว่าเงื่อนไขส่วนนี้ขึ้นอยู่กับปัจจัยต่าง ๆ ที่ทางธนาคารกำหนด

เลือกสินเชื่อบ้านที่ใช่ ธนาคารที่ชอบ

เมื่อคุณพิจารณาเลือกสินเชื่อบ้านกับธนาคารที่เสนอเรทดอกเบี้ยที่ถูกใจคุณได้แล้ว ก็ไม่ได้หมายความว่าธนาคารจะเลือกคุณทันทีเลยนะคะ มีผู้กู้หลายรายที่ต้องอกหักเนื่องจากกู้บ้านกับธนาคารนี้ไม่ผ่าน ซึ่งหมายความว่าคุณสมบัติบางประการของผู้กู้ไม่ผ่านการพิจารณาของทางธนาคาร โดยเราจะขอแนะนำหลักเกณฑ์สำคัญที่ทางธนาคารส่วนใหญ่จะนำมาพิจารณาก่อนอนุมัติสินเชื่อบ้านให้กับคุณค่ะ

- คุณสมบัติของผู้กู้และผู้กู้ร่วม (ถ้ามี) - ผู้กู้ต้องมีอายุระหว่าง 20 - 70 ปี มีแหล่งรายได้มั่นคงและมีที่มาชัดเจน นอกจากนี้ต้องมีประวัติทางการเงินที่ดีหรือมีประวัติชำระหนี้ตรงเวลา

- ความสามารถในการชำระค่างวด - การประเมินความสามารถในการชำระหนี้ของผู้กู้นั้นครอบคลุมมากกว่าเรื่องรายได้เพียงอย่างเดียว โดยทางธนาคารยังคำนึงถึงความมั่นคงของอาชีพการงาน รายการบัญชีเข้าออกในแต่ละเดือน และภาระหนี้ที่หักออกจากรายได้แล้ว ซึ่งการพิจารณาสัดส่วนการผ่อนชำระควรอยู่ในช่วง 40% - 80% ของรายได้ที่หักลบหนี้แล้ว

- หลักประกันสินเชื่อบ้าน - เป็นการประเมินจากมูลค่าของหลักประกัน เช่น บ้าน ที่ดินเปล่า อาคารพาณิชย์ หรือคอนโดมิเนียม โดยทั่วไปจะเสนอวงเงินกู้ประมาณ 70% - 95% ของราคาประเมินหรือราคาตลาด

เตรียมตัวอย่างไรก่อนยื่นขอสินเชื่อบ้าน

เมื่อคุณทำความเข้าใจเรื่องดอกเบี้ยบ้าน สินเชื่อบ้าน และหลักเกณฑ์การพิจารณาของทางธนาคารแล้ว การเตรียมตัวก่อนยื่นขอสินเชื่อก็มีความสำคัญมากไม่แพ้กัน เพื่อเป็นการหลีกเลี่ยงข้อผิดพลาด และทำให้การยื่นขอสินเชื่อบ้านเป็นไปอย่างราบรื่นไม่มีสะดุด รวมถึงเพิ่มความมั่นใจว่าการเตรียมตัวอย่างดีจะทำให้มีโอกาสที่จะได้รับอนุมัติสินเชื่อสูง

1. วางแผนทางการเงินตั้งแต่เนิ่น ๆ - เป็นเรื่องสำคัญที่สุดในชีวิตที่จะต้องวางแผนทางการเงิน เนื่องจากการมีบ้านเป็นหนี้ก้อนใหญ่และเป็นภาระผูกพันที่ยาวนาน หากไม่วางแผนแต่เนิ่น ๆ อาจทำให้การเงินสะดุดได้ค่ะ

-

- เตรียมเงินสดส่วนหนึ่งสำหรับดาวน์บ้าน และกรณีฉุกเฉิน

- ประเมินความสามารถในการชำระหนี้

- สร้างประวัติเครดิตบูโรให้ดี น่าเชื่อถือ

- หมุนเวียนเงินในบัญชีสม่ำเสมอ เพื่อสร้างสเตทเม้นท์ที่ดี

- หากต้องการกู้ร่วม ให้ประเมินคุณสมบัติของผู้กู้ร่วมด้วย

2. ค้นหาบ้านหรือคอนโดที่ต้องการ - การจะมีบ้านสักหลังต้องดูมากกว่าแค่เรื่องวงเงิน แต่ปัจจัยต่าง ๆ เกี่ยวกับบ้านก็สำคัญ เช่น ทำเลที่ตั้ง, ดีเวลลอปเปอร์, วัสดุและดีไซน์บ้าน และอื่น ๆ เพื่อให้แน่ใจว่าจะได้บ้านที่ถูกใจ และอย่าลืมตรวจบ้านก่อนโอนด้วยค่ะ

3. เตรียมเอกสารให้พร้อม - สำเนาทะเบียนบ้าน, สำเนาบัตรประชาชน, หนังสือรับรองเงินเดือน, บุ๊คแบงก์, เอกสารหลักประกัน และอื่น ๆ

การจะเป็นเจ้าของบ้านในยุคนี้ มีอะไรมากมายที่ผู้ที่ต้องการซื้อบ้านต้องทำความเข้าใจให้ถ่องแท้ เพื่อหลีกเลี่ยงข้อผิดพลาดและไม่สูญเสียประโยชน์ต่าง ๆ ไป จากข้อมูลที่เรารวบรวมมาให้หวังว่าจะสามารถช่วยให้คุณตัดสินใจและวางแผนทางการเงินได้ดีมากยิ่งขึ้น หากคุณยังไม่ได้เลือกบ้านหรือคอนโดที่ชอบ เราขอนำเสนอรายการบ้านและคอนโดบนเว็บไซต์ของเรา สามารถใช้ฟีเจอร์ต่าง ๆ เพื่อค้นหาทำเลที่ชอบ งบประมาณที่ใช้ได้เลยค่ะ และขอเตือนอีกครั้งว่าคิดจะซื้อบ้านอย่าลืมตระหนักถึงเรื่องดอกเบี้ยบ้านนะคะ